ユニット経営コンサル事例

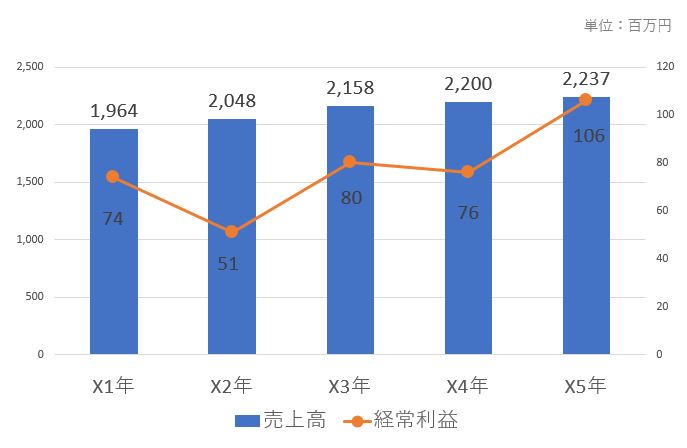

A社 所在地:大阪 業種:製造業 社員数:100名

業績推移

コンサルティング前の課題

売上高の伸び悩みに加えて原材料価格の上昇、及び外注加工費の増加があったため、限界利益が低迷した。外注加工費が増加したのは働き方改革に備え、残業を極端に減少させたため、繁忙期には外注加工に依存したことで採算を悪化させたことにある。また、製造と販売との間のコミュニケーションが少なかったため、製販計画の食い違いにより、品種によっては過剰、不良在庫が発生した。しかし社員の間には危機感があまりなく、変革への着手が遅れていた。

どのようなコンサルティングをしたのか

- 利益計画書を作成し、売上高・材料費率・外注費率・固定経費額など具体的な数値目標を設定し、それを達成するための方針、スケジュールを明確にした。

- ユニット式経営を導入し、営業・製造・開発・管理の各部門をさらに細分化し、チーム別の収支を見える化することにより、独立採算制を実施した。

- 数値をガラス張りにして、それを基に毎月、経営会議、チーム会議を開催した。

どのような改善ができたのか

- 会社の置かれている現状を各リーダーが把握し、自分の持ち場において改善努力をするようになり、人間として成⾧した。

- それまでコストセンターであった製造部門をプロフィットセンターに変えたことにより、収支を改善すべく、生産効率をあげると共に経費節減に取り組んだ。

- 会議を通じてリーダーとしての考え方、フィロソフィーをトップ及び弊社が指導したことにより、部門間のエゴが減り、社内に一体感が生まれた。

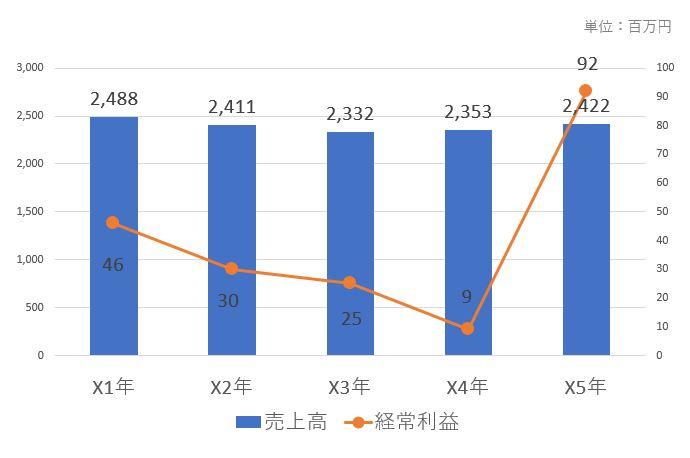

B社 所在地:大阪府 業種:印刷加工業及び製品製造業 社員数:100名

業績推移

コンサルティング前の課題

売上高の伸び悩みに加えて原材料価格が上昇したものの、顧客に価格転嫁することができなかったため収支が悪化した。また、いくつかの営業所については売上不足により赤字であった。一方、製造部門においては修繕費や加工資材費が多く発生したため、限界利益が厳しい一方で固定費削減の努力があまりなされていなかった。人員としては、過剰な人数を抱える部門がある一方、残業時間が多く発生する部門があったが、部門間の協力体制ができていなかった。しかし、社員の間には危機感があまりなく、変革への着手が遅れていた。

どのようなコンサルティングをしたのか

1.ユニット式経営を導入し、営業・製造・開発・管理の各部門をさらに細分化し、チーム別の収支を見える化することにより、独立採算制を実施した。

2.数値をガラス張りにし、それを基に毎月、部⾧会議・経営会議・チーム会議を開催した。

3.経営改善委員会により、各チームの取り組み項目につき加工資材費や不良・クレームの状況を明らかにした。

どのような改善ができたのか

- 会社の置かれている状況(上半期 5,000万円の赤字)を共有したことにより、それまで顧客との価格転嫁の交渉に消極的であった営業が本気になり、ほぼ全ての顧客で売価改訂を行われ、売上総利益率が上昇した。

- 材料仕入・加工資材費が減少し、残業時間が減少することにより、固定費が削減された結果、経常利益が大きく改善された。

- 営業・製造開発・管理が経営会議においてお互いの課題や改善状況がわかるため、それぞれがいい意味での競い合いがあった。

- 各人が自部門の業務のみならず、他部門の業務も積極的に習得し多能工化が進んだ結果、大きく総労働時間が短縮され、時間当り付加価値が向上した。

- 非採算部門であった営業所は定年退職の人を除き人員整理せず、移転により閉鎖し、大きく収支が改善された。

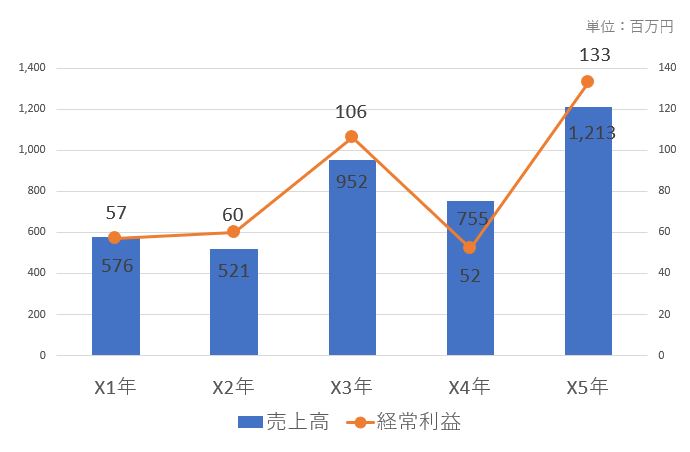

C社 所在地:大阪府 業種:設計・建設業 社員数:40名

業績推移

コンサルティング前の課題

設計部門、工務部門ともに売上・利益の変動が激しかった。原因としては、繁忙時には足元の売上は大きくなる一方で、営業活動が十分行われておらず受注高が少なくなったことが挙げられる。また、いずれの部門も⾧時間労働が常態化していて、生産性があまり良くなく、退職者も多かった。工務においては、現場の原価の把握が十分でなく不採算の現場が発生していた。

どのようなコンサルティングをしたのか

- 利益計画書を作成し、売上高や原価率、経常利益の目標を設定し、その目標を達成するための方針、スケジュールを明確にした。

- 現場ごとの採算や進捗状況を把握するため、工事完成基準から工事進行基準に変更し、毎月現場ごとの収支をチェックする体制を固めた。

- 原価計上遅れのないよう、工務、経理を指導した。

- ユニット式経営を導入し、設計、工務、管理の各部門をさらに細分化し、チーム別の収支を見える化することにより独立採算制を実施した。

- 受注の先行管理を行ない、半年間の受注目標と実績・予定を把握する体制を固めた。

どのような改善ができたのか

- 不採算の工事現場がほとんどなくなった。

- 先行管理をした結果、繁忙期でも先の仕事量を確保できるよう受注活動が強化された。

- 時間あたりの付加価値を評価基準とするため、時間に対する観念が強まり、残業時間が減少し、また社員の定着率が高まり、採用も順調にできるようになった。

- 技術肌の設計部門のメンバーが自部門の採算を重視することになり、経営者意識が高まり、リーダーが成⾧した。

- 受注、施工が伸び、売上高・経常利益が共に大幅に改善された。

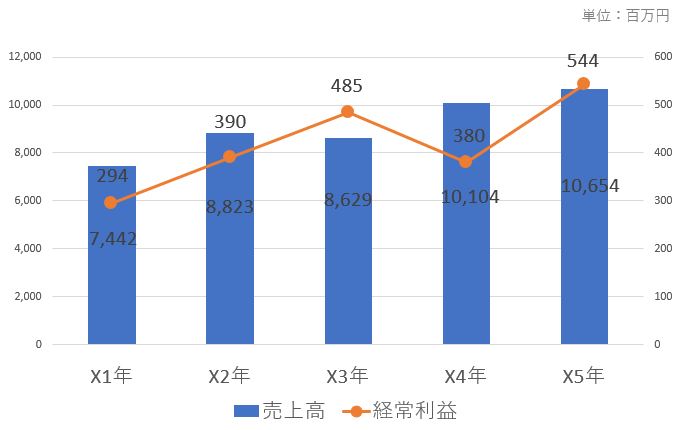

D社 所在地:大阪府 業種:卸売業・製造業 社員数:120名

業績推移

コンサルティング前の課題

売上高は100億円を目指し堅調に伸びていたが、組織が大きくなるにしたがって、部門ごとの採算が見えなくなってきた。各部門が個別のコスト削減に取り組むものの、効果が見えづらくドンブリ勘定になっていた。また自分たちの努力が会社全体の利益に対して、どれだけ貢献したかが見えにくい状況であった。同時に利益目標に対してのPDCAサイクルが十分に機能しておらず、特に従業員の半分以上を占める研究開発部門が、採算性を意識しない傾向にあった。

どのようなコンサルティングをしたのか

- ユニット経営を導入し、営業だけでなく、製造・開発・品管などをプロフィットセンターとし、チーム別に収支を見える化するように制度を設計した。

- 製造部門については、製品別の時間当り採算表の作成指導を行った。

- 開発部門についても、テーマ別に採算状況が分かるような収支表の作成指導を行った。

- 営業については、製品ごとの売上・粗利の目標対比、予実対比を行い、年度末までの先行管理を実施できるよう指導した。

どのような改善ができたのか

- 経費削減効果が見える化されたことにより、売上高の増加に比して、固定費が抑制され、営業利益率が高まった。

- 営業については、売上高及び粗利について常に年度末の着地を意識し、目標を追う組織となった。

- 研究開発部門についても個別テーマごとの採算意識が高まり、また受注に対する意識が高まった。

- 当初は管理職のみでスタートしたが、若手社員が資料作成から会議での発表まで携わることにより、人材の育成につながった。

- 結果として、利益が当初の約2億から直近で5億(子会社を含めると約10億)まで伸びている。