管理会計支援

経営数字に関してこのような悩みはございませんか?

例えば、このような経営数字を明確にしたい、と思ったことはございませんか?

・数字目標は達成出来ているのかどうか

・この部門、業績はどのようになっているのか?他の部門と比べてどうなのか?

・この商品は、儲かっているのか?原価はどれくらいか?

・この工場での利益はどれくらいあるのだろうか?

など。

管理会計とその必要性に関して

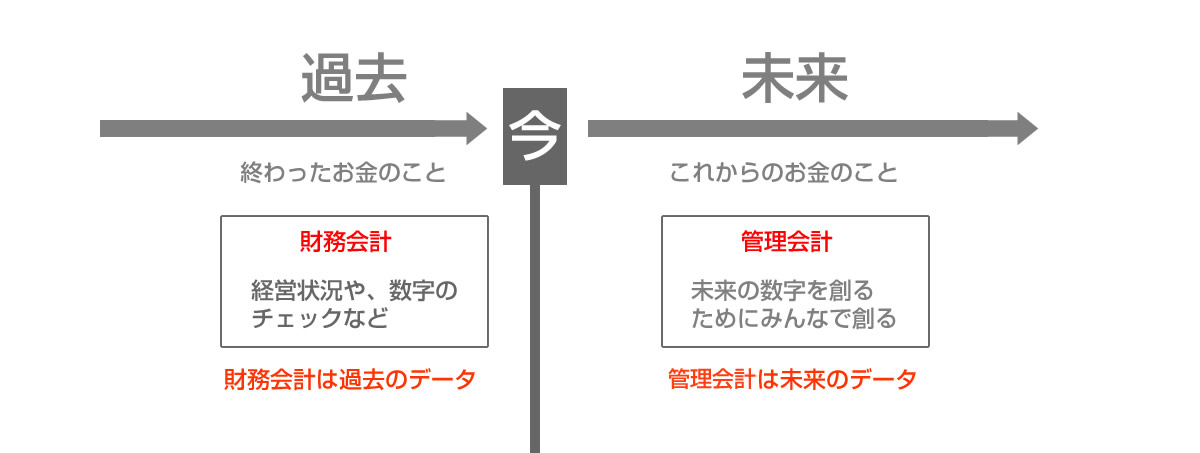

「管理会計」とは、社内における各業務からデータを集計・加工し、原価の分析や、収益性分析資料を作成、それをもとに現状把握や経営判断を行うための会計のことで、より経営に役立つ会計のことを言います。

一方、「財務会計」とは、決算書等の資料は過去のデータで、株主への報告や税務申告のためのものです。先月や昨年の事業報告も大事ですが、財務会計の情報は過去のデータばかりなのです。そこで財務会計とは異なり、考え出されたのが管理会計です。

管理会計は、経営者のために今の情報や未来の情報を提供する会計のことです。自分たちがどこに向かっていて、どの位置にあり、それが正しいのか間違っているか教えてくれる、コックピットの計器のような会計です。そもそも、集計された結果である決算だけを見ても過程がわかりません。経営者は結果ではなく、未来を見たいのです。

管理会計で管理ができる内容

管理会計で管理ができる内容に関してはさまざまなものがあります。「部門別採算管理」「商品原価計算」「予算管理」などです。管理会計を行うにあたり、会社ごとに自社に必要な情報が見えるように、独自のルールが必要になりますし、最初に自社には何が必要なのか、また何を知りたいのかを考える必要があります。そしてその数字を元に、比較(自社、他社)と検証(目標、過去)を行うことも可能です。管理会計は作って終わりではなく、そこから事業戦略や目標達成を検証して初めて意味を持ってくるわけです。

井関公認会計士事務所での管理会計支援

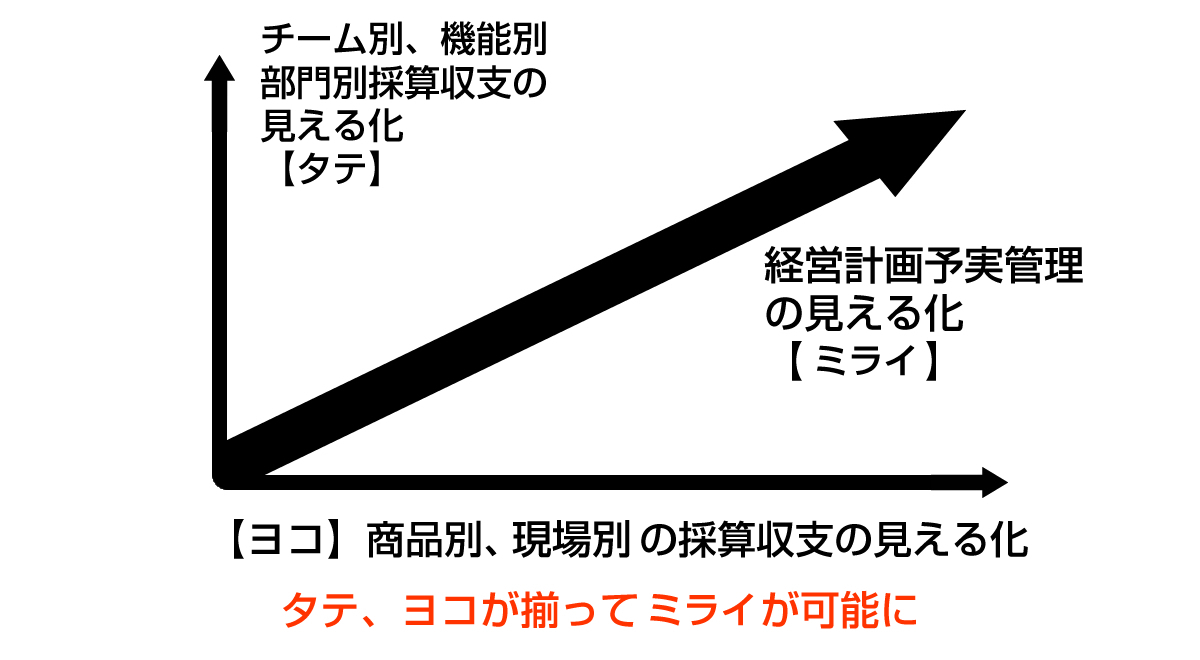

井関公認会計士事務所ではこのように見える化を行うことで管理会計支援を進めています。タテ・ヨコ・ミライの考え方です。

・タテ・・部門別、店別、チーム別、機能組織別、採算収支の見える化

・ヨコ・・商品別、現場別、プロジェクト別の採算収支の見える化

・ミライ・・経営計画予実管理の見える化

順にご説明いたします。

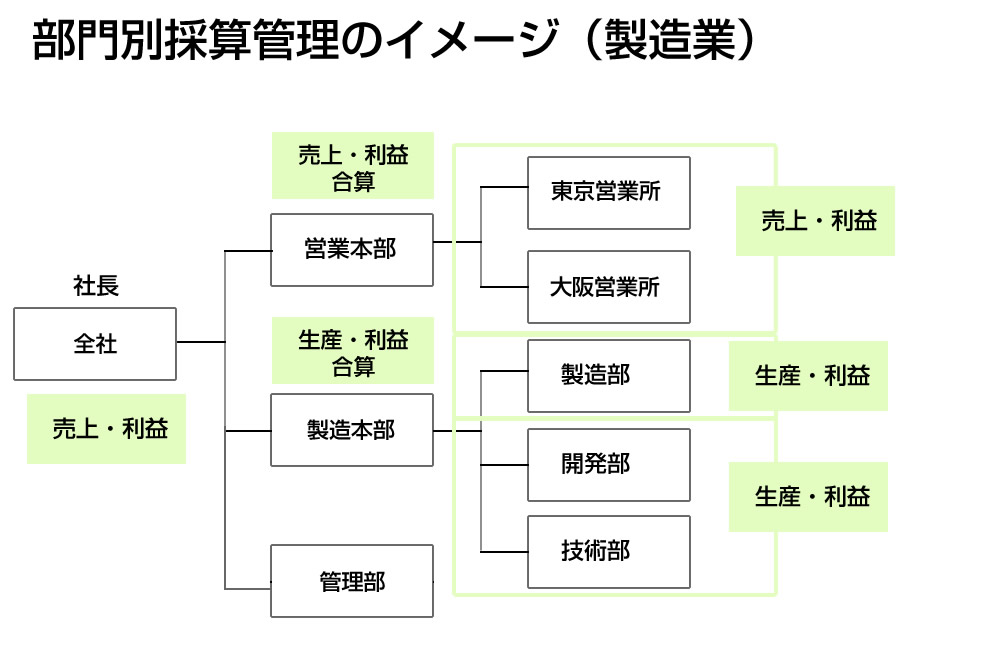

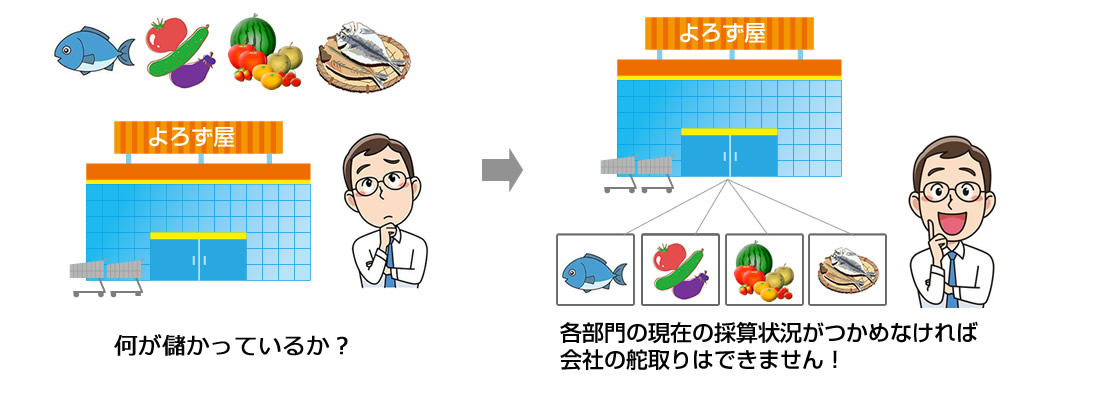

【タテ】部門別採算収支(ユニット別採算経営)の見える化

会社全体としては儲かっているが、採算の悪いところがあるような場合は企業ではよくあります。しかし、社内では「全体で儲かっているからいいいじゃないか」という空気が流れているような場合もあり、それに危機感を抱いた社長が、厳格な部門採算精度の導入を決意する、といったことがあります。

事業所内に社内に2つ以上の部門がある場合には、それぞれを独立した部門として業績の把握を行うとすれば部門別損益計算書が必要となるわけです。減価償却費も人件費も含めて、費用をきっちり区別して損益を計算し、部門ごとに業績の把握を行い、部門ごとの業績を合算して会社全体を見るようにするわけです。

これを、部門別採算収支、またはユニット別採算経営と言います。

小集団部門別採算制度の3つのメリット

「小集団部門別採算制度」は、組織を小集団にわけ、市場に直結した独立採算制により運営し、経営者意識をもったリーダーを社内に育成すると同時に、全従業員が経営に参画する「全員参加経営」を実現する経営手法です。

【1】市場に直結した部門別採算制度の確立

会社経営の原理原則は、売上を最大にして経費を最小にしていくことです。この原則を全社にわたって実践していくため、組織を小さなユニットに分けて、市場の動きに対応できるような部門別採算管理を行います。

【2】経営者意識を持つ人材の育成

組織を必要に応じて小さなユニット(小集団)に分割し、中小企業の連合体として会社に再構成します。そのユニットの経営を、チームリーダーに任せることによって、経営者意識を持った人材を育成していきます。

【3】全員参加経営の実現

「時間当たり採算表」で会社の経営実態をガラス張りにし、従業員ひとりひとりがそれぞれの持ち場・立場で自分のチームのために、ひいては、会社全体のために貢献します。さらに、チームリーダーやメンバーが自らの目標を立て、それを達成することにやりがいを感じてもらいます。

【ヨコ】商品別、現場別の採算収支の見える化

部門別採算も大事ですが、一つの組織で複数の商品を扱っていたり、複数のプロジェクトを担っていたりした場合、そして、複数の組織が関与している場合などは、チーム別・組織別の収支だけではなかなか商品別・プロジェクト別の収支が把握できない場合もあります。

例えば、商品別の収支も把握することで、商品戦略をより明確に立てたり、どの商品別プロジェクトに力を入れるべきかを判別するときの、選択と集中を数字的裏付けで進めることが可能になります。商品別利益一覧表を用いることで、今まで見えなかった製品ごとの粗利や利益に関して把握することが可能になります。このようなデータに関してで言えば、「経営者が欲しいデータ」と「そのデータの抽出可否とそのコスト」のバランスを見て、御社に適切と思われる部門の設定をご提案します。

【ミライ】経営計画予実管理の見える化

予実管理とは「予定(予算)」と「実際(実績)」を管理することです。

ほとんどの企業では目標が設定されており、予算が決められていると思いますがその予算に対して実績が滞りなく進捗しているかどうかを確認することが「予実管理」となり、企業の意思決定における重要な材料となります。

通常、予実管理に関しては、来年度または3年単位(中期経営計画に応じた年数)くらいで予算を決定し、それを目標にビジネスに取り組みます。予算や目標の設定は早くから多くの企業で行われてきましたが、昨年度の1割増しなど、例年どおりの設定が続き、目標の意味を失っている企業や目標を放置し振り返らない企業が多くありました。これでは利益計画を立てる意味が失われます。

そこで、トップが目標を設定し、それを各部門に配分し実証性のある予算編成をします。さらに、毎月、四半期ごとに予算と実績を比較できる予実管理を行い、目標に追いついていない部門のてこ入れをしていきます。予実管理とはただ単に「予算を達成した」、「予算を達成できなかった」ということだけではなく、経営者の予想がマーケットのニーズと一致しているか否かを予実管理でチェックすることが重要となります。もし自社の計画通りに進んでいなければ軌道を修正する必要がでてきます。

経営計画書

経営計画は原則として1年を基準として決定することが好ましいと言えます。目標を確実に達成することが成功の要因です。5年以上の計画を立てる会社もありますが、外部要因での変化があった場合に、経費のみ発生し事業計画通りいかず、さらに収益が悪化し対処しきれないケースも出てきますので、まず1年と決めてその目標の必達に向けて進むのがいいと思います。

月次決算書

月次決算には売上や原価などの財務会計に関わる経営数字だけではなく、部門別採算や商品別採算などの管理会計数字もご報告いたします。

前月比較や前年比較、他社数字比較などを通じて見える化と理解を図り、経営判断に貢献します。

PDCAサイクル

経営計画書と月次決算書を元に管理会計を行っていくにあたり、意識したいのがPDCAサイクルです。

経営では100勝0敗ということは決してありません、そしてせっかくの勝利を重ねたとしても過去にあったリーマンショック、ITバブル崩壊、大規模自然災害などのような外部要因での大きな変化によって目標達成が大きく未達になることもありうるのです。そこでどのような軌道修正を行うのかも含め、常にPDCAサイクルを高速で回す、ということは意識しておかねばなりません。もちろん井関公認会計士事務所でもサポートしております。

部門別採算制度のユニット同士のフィロソフィ

部門別採算制度を導入しこの制度がうまく回るようになると成果が生まれ始め、それぞれの部門での改善が始まります。そうなるといわゆる利益を生み出さない間接部門や、収益の低い部門への風当たりなどが強くなるケースもあります。しかしここで大事なのは、部門別採算制度はあくまで企業の高収益や見える化のために必要なことであって、部門ごとの差異を強調して険悪になると本末転倒になります。

そこでしっかりと何のために管理会計を実施するのか、というフィロソフィーを通じたベクトル合わせが大事になるわけです。井関公認会計士事務所ではそういったご説明やベクトルあわせもサポートするからこそ、多くの支援企業先でもスタッフ一致団結して目標達成することができるのです。

管理会計支援で得られること~高収益への道

タテ・ヨコ・ミライを見える化することで、企業経営に必要な数字が飛行機のコックピットにいるかのように把握でき、瞬時に確認できることで確実で正確な経営の意思決定が可能になります。意思決定が早く適切なものになれば企業成長に繋がり「会計を通じて企業を元氣に出来る」と確信しています。このような管理会計支援を井関公認会計士事務所を行っております。

現状の会社数字理解できてますか?無料診断レポートのおすすめ

会社が経営計画どおり進むかどうかは経営判断・経営手腕にも関わってきますが、経営の打つ手が現状の会社数字から考えて必ずしも正しいとは限りません。

まずは無料診断レポート作成サービスをご利用になりませんか。現状把握からまずはお悩み解決の第一歩を。

井関公認会計士事務所

井関公認会計士事務所

【藤井寺事務所】

〒583-0013 大阪府藤井寺市古室1-8-11

TEL:072-955-2800 FAX:072-955-5786

【大阪事務所】 公認会計士登録事務所

〒545-0052 大阪市阿倍野区阿倍野筋3-10-1

あべのベルタ5階 5005号室

TEL:06-6225-7755 FAX:06-6225-7713

こちらもあわせてご覧ください